미국 증시가 7일 숨을 고르며 필라델피아 반도체 지수 등 기술주가 하락세를 보였습니다. 금리 상승과 매크로 리스크가 다시 부각되면서 시장에는 AI 랠리의 끝물인지, 혹은 단순한 조정인지에 대한 의문이 증폭되고 있습니다. 이 질문은 투자자들이 앞으로의 시장을 어떻게 해석하고 대응할지에 대한 중요한 갈림길이 됩니다.

0:05

미국 증시가 7일 숨을 고르며 필라델피아 반도체 지수 등 기술주가 하락세를 보였습니다. 금리 상승과 매크로 리스크가 다시 부각되면서 시장에는 AI 랠리의 끝물인지, 혹은 단순한 조정인지에 대한 의문이 증폭되고 있습니다. 이 질문은 투자자들이 앞으로의 시장을 어떻게 해석하고 대응할지에 대한 중요한 갈림길이 됩니다.

0:05

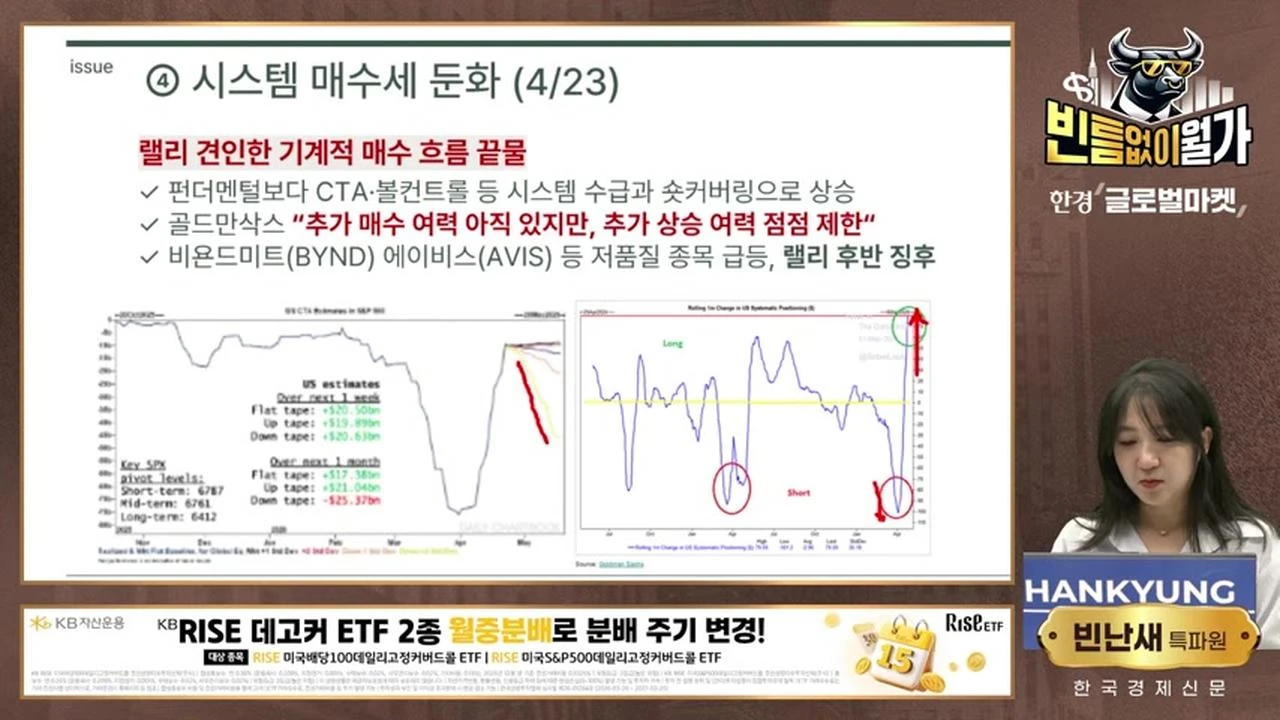

골드만삭스 분석에 따르면, 4월 시장을 주도했던 알고리즘 시스템 자금의 매수세가 둔화되고 있습니다. 특히 5월부터는 S&P 500 지수가 하락할 경우, 이 시스템 자금들이 오히려 매도 포지션을 취할 가능성이 제기됩니다. 이는 시장이 펀더멘털보다는 기계적인 흐름에 따라 움직였던 측면이 강했음을 시사하며, 당분간 시장의 약세가 이어질 수 있음을 경고합니다.

1:50

월가 전문가들은 현재 AI 강세장이 아직 끝나지 않았지만, 점점 버블 후반부의 성격을 띠고 있다고 진단합니다. 이는 단기적인 조정일 뿐 추세 전환은 아니지만, 과열된 시장에 대한 경계심을 늦춰서는 안 된다는 의미입니다. 마치 1999년 닷컴 버블 후반부의 '멜트업' 장세와 유사하다는 시각도 제기됩니다.

3:50

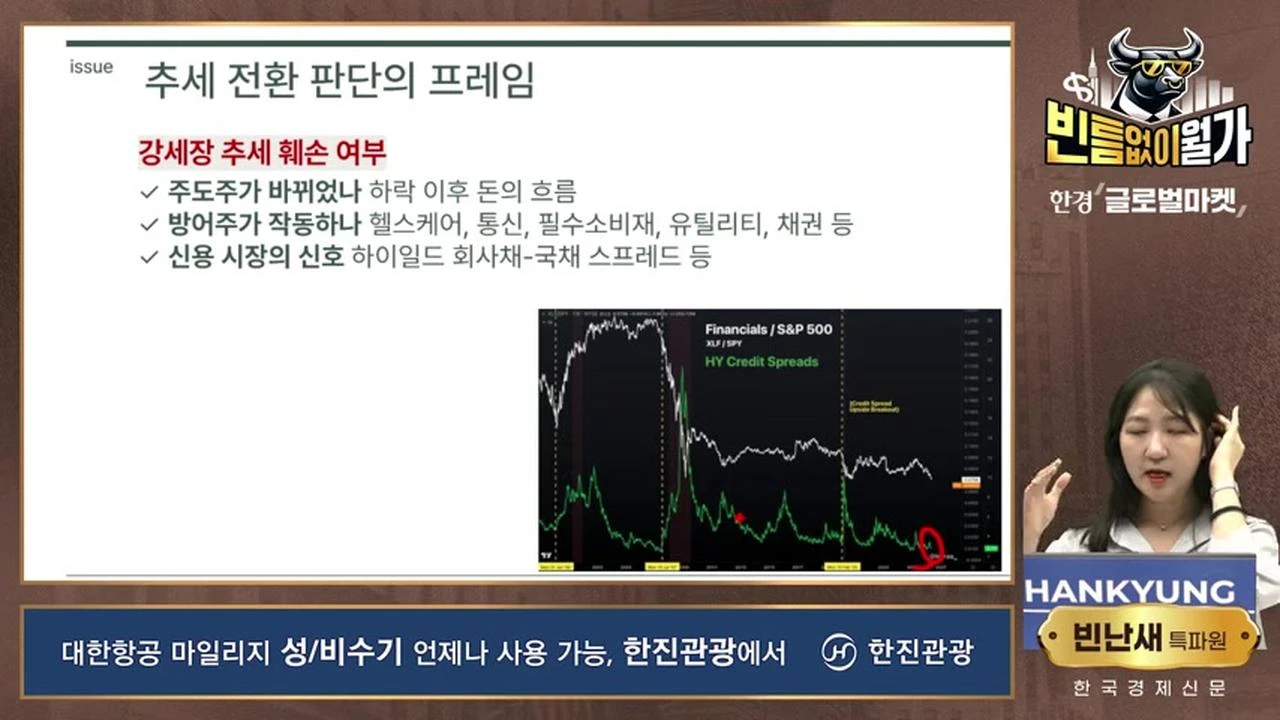

시장 추세의 전환 여부를 판단하는 데는 세 가지 주요 지표가 있습니다. 첫째, 주도주가 바뀌었는지, 둘째, 방어주가 작동하는지, 셋째, 신용 시장의 신호(하이일드-국채 스프레드)를 봐야 합니다. 특히 하이일드 채권 스프레드가 역사적 저점이라는 것은, 투자자들이 위험을 거의 느끼지 않는 과도한 낙관 상태일 수 있음을 보여줍니다.

7:20

AI 강세장이 끝나지 않았다고 보는 첫 번째 이유는 주도주에 변화가 없기 때문입니다. 최근 시장 하락에도 불구하고 반도체, 데이터센터, 전력, CSP 등 AI 관련 기술주들이 여전히 시장의 주도권을 쥐고 있습니다. 경기 침체 우려 속에서도 AI 기술주 내에서의 순환매가 활발히 이뤄지고 있을 뿐, 전반적인 리스크 오프 현상은 아직 나타나지 않고 있습니다.

12:30

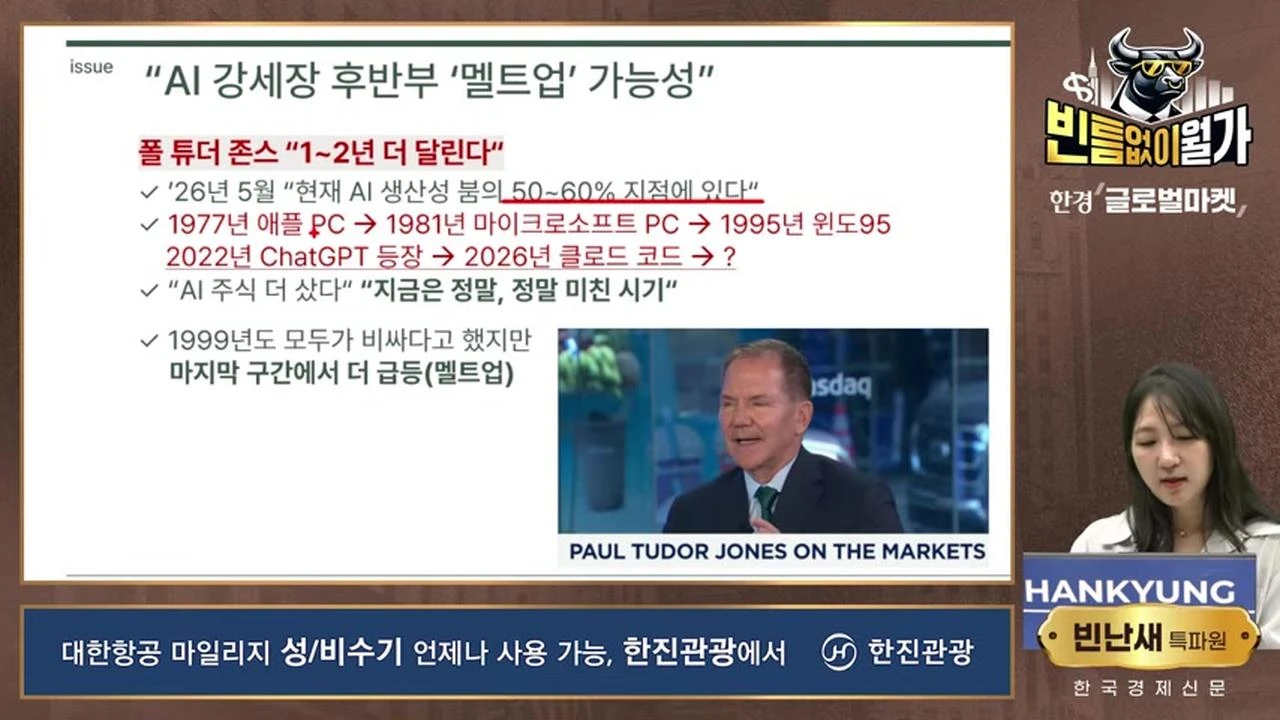

월가의 전설적인 헤지펀드 투자자 폴 튜더 존스는 현재 AI 강세장이 1~2년 더 지속될 것이라고 진단합니다. 그는 현재 상황을 1999년 닷컴 버블 후반부의 '멜트업' 장세에 비유하며, AI가 가져올 생산성 혁명이 증시 상승을 견인할 것이라고 예측했습니다. 이는 단순히 단기적인 상승이 아니라, AI가 경제 전반에 미칠 파급력을 고려한 장기적인 관점에서의 전망입니다.

15:40

폴 튜더 존스는 현재 AI 혁명을 1970년대 후반 애플 PC의 등장과 1990년대 중반 윈도우 95 출시 및 인터넷 상업화에 비견합니다. 그는 챗GPT 등장이 초기 PC 시대와 유사하며, 2026년 클라우드 코드의 상용화가 윈도우 95와 같은 전환점이 될 것이라고 봅니다. 즉, AI는 아직 성장 초기 단계에 있으며, 앞으로 더 큰 생산성 도약이 남아있다는 뜻입니다.

20:20

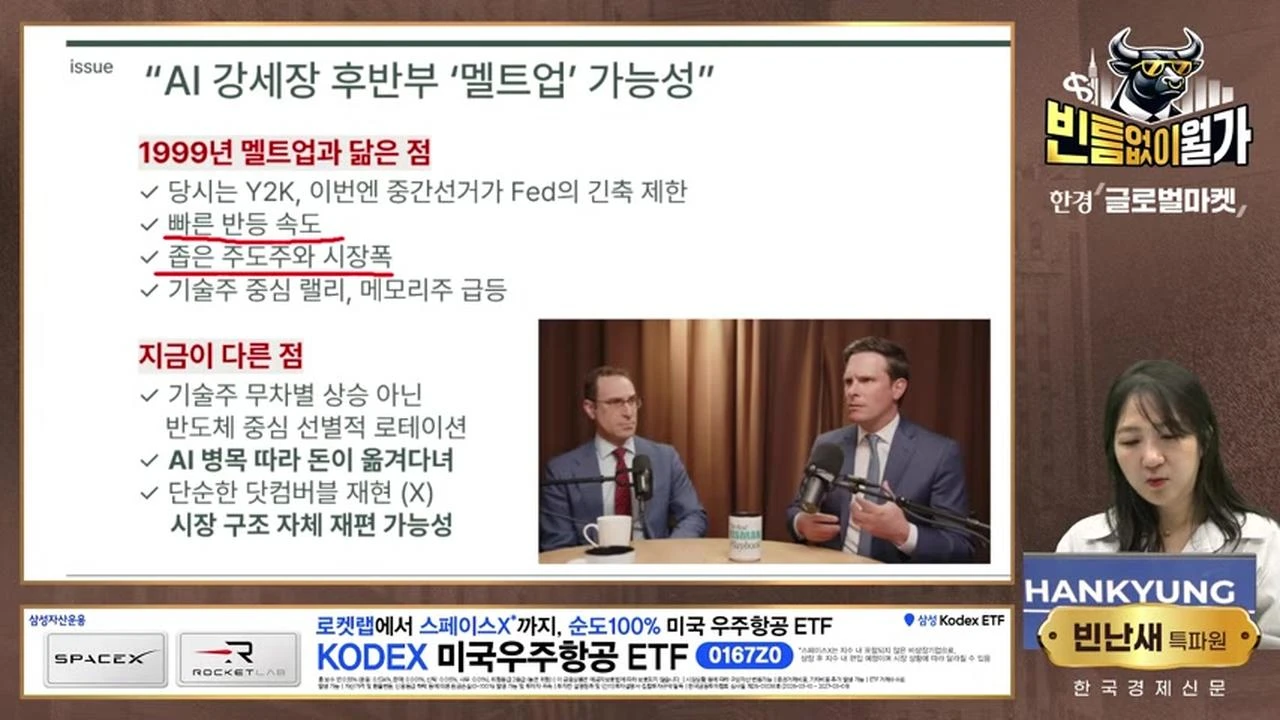

현재 시장은 1999년 닷컴 버블 당시와 유사한 점이 많습니다. Y2K 우려와 중간선거로 인한 Fed의 긴축 제약, 빠른 반등 속도, 좁은 주도주와 시장 폭 등이 그렇습니다. 그러나 기술주 내 선별적 로테이션과 AI 병목에 따른 자금 이동은 다른 점입니다. 이는 단순히 과거 버블의 재현이 아닌, 시장 구조 자체가 변화하고 있음을 보여주는 증거입니다.

24:00

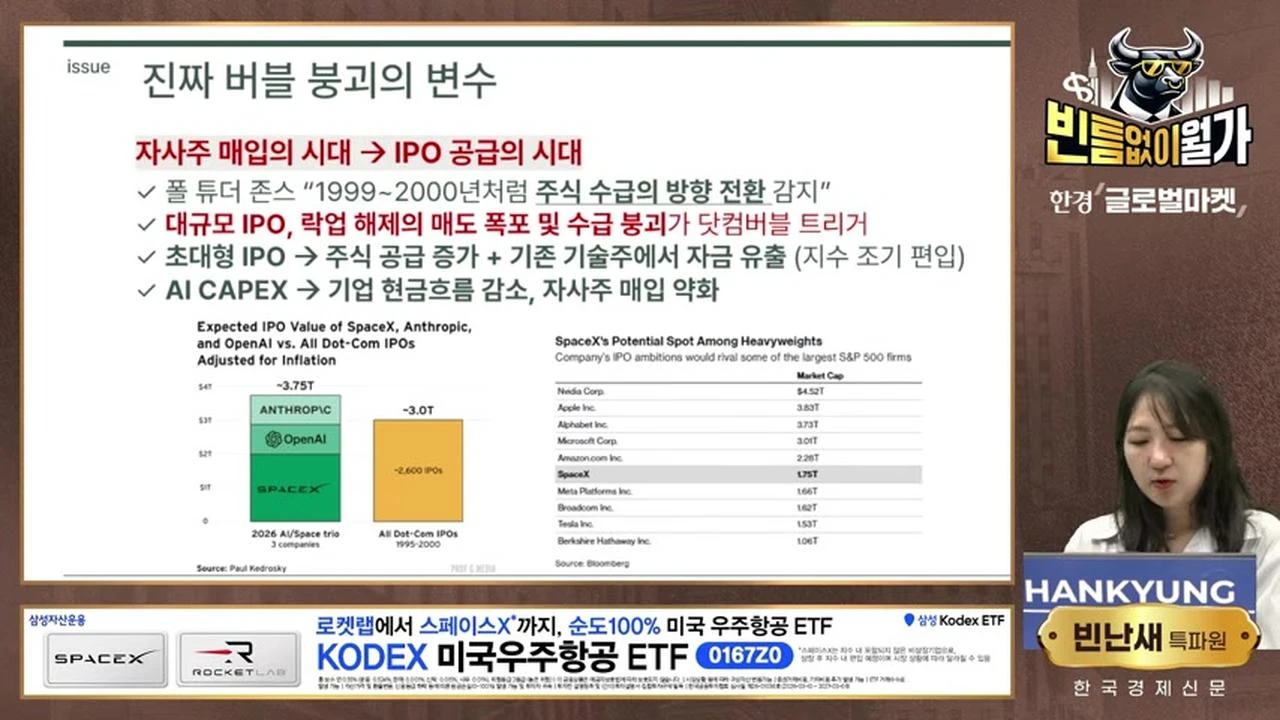

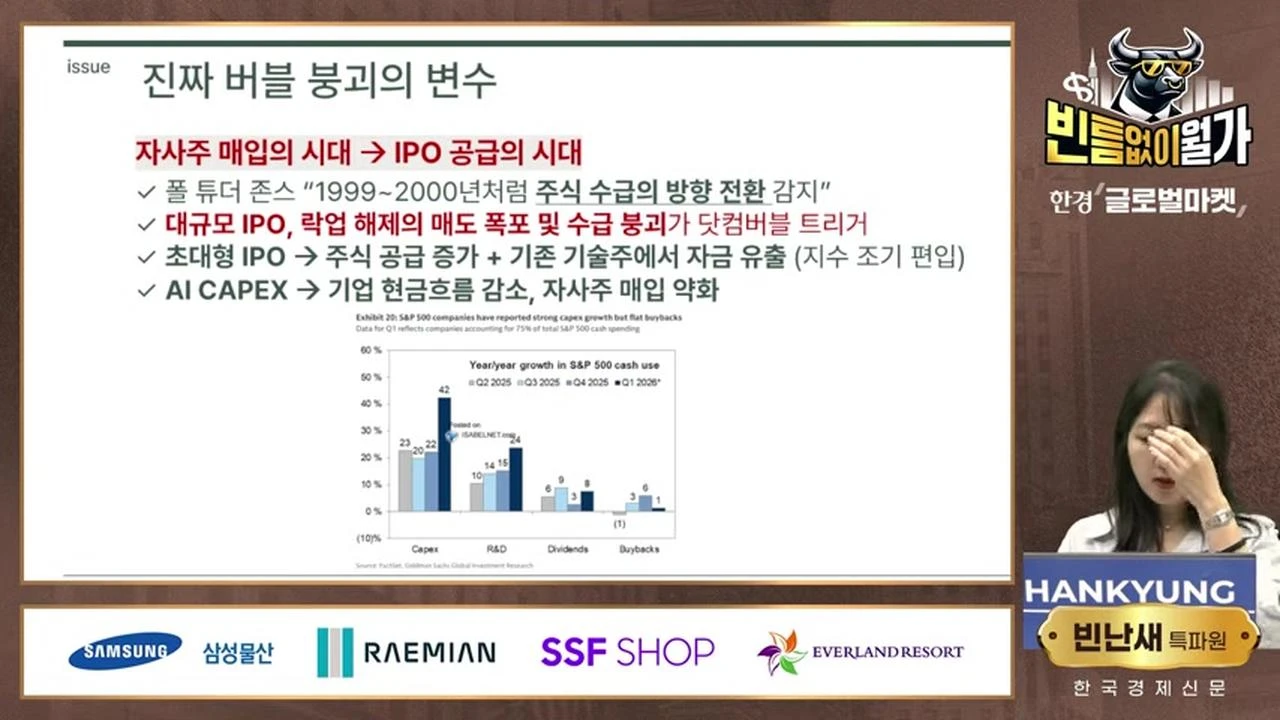

진정한 버블 붕괴의 변수는 주식 수급의 방향 전환에서 올 수 있습니다. 폴 튜더 존스는 과거 닷컴 버블 붕괴가 IPO와 락업 해제 물량의 폭포에서 시작되었음을 상기시키며, 현재 SpaceX, OpenAI, Anthropic 등 초대형 AI 기업들의 IPO가 대규모 주식 공급 증가로 이어질 것이라고 경고합니다. 더불어 AI CAPEX 증가로 기업들의 잉여현금흐름이 감소하고 자사주 매입이 약화될 가능성도 하방 압력으로 작용할 수 있습니다.

30:40